Het kijken naar televisie is in de loop van de tijd onderdeel geworden van videoconsumptie. Het lineaire televisiekijken bepaalt nog steeds een groot deel van die consumptie, maar de opkomst non-lineair kijken zoals uitgesteld kijken en het kijken naar streamingsdiensten zetten het lineair kijken in een ander perspectief. Niet alleen in tijd, maar ook in geld. Deze analyse geeft inzicht in die ontwikkelingen en laat zien hoe de huidige televisie- en videomarkt wordt gefinancierd door de adverteerder, maar in toenemende mate ook de kijker.

De belangrijkste resultaten en conclusies van de analyse zijn:

- In 2022 bedroeg de omzet op de televisie- en videomarkt in totaal bijna € 2,6 miljard. Dat is € 1 miljard meer dan vijf jaar geleden.

- SVOD is met een groei van 143% ten opzichte van 2018 en een totale omzet van bijna € 1,2 miljard veruit de grootste driver achter de marktgroei.

- Het kijktijdaandeel van SVOD/TVOD is in de periode 2018-2022 gestegen van 19% naar 27%

- Het omzetaandeel van SVOD/TVOD liep in dezelfde periode op van 33% naar 46%

- Hiermee is de kijker bijna net zo belangrijk als de adverteerder als het gaat om de omzet in de televisie- en videomarkt.

Lees in deze notitie alle details van de analyse inclusief de evaluatie van de prognoses uit 2019.

Doel van de analyse

Het doel van de analyse is om inzicht te krijgen in de geldstromen van de televisie- en videomarkt. Voor een deel zijn dat de budgetten van de adverteerders, maar meer en meer leveren de kijkers een belangrijke financiële bijdrage aan de kosten van de uitzendrechten voor sportwedstrijden, het productiebudget van programma’s, series en documentaires. Zoveel zelfs dat de verhoudingen tussen tijd en geld flink aan het verschuiven zijn.

Uit een eerdere analyse in 2019 bleek dat een minuut TVOD/SVOD meer opbrengt dan een minuut lineaire TV en/of AVOD. En die ontwikkeling heeft zich de afgelopen jaren doorgezet. De opbrengst per minuut is hier een verhoudingsgetal waarbij de jaaromzet wordt gedeeld door het aantal kijkminuten per dag.

Korte terugblik

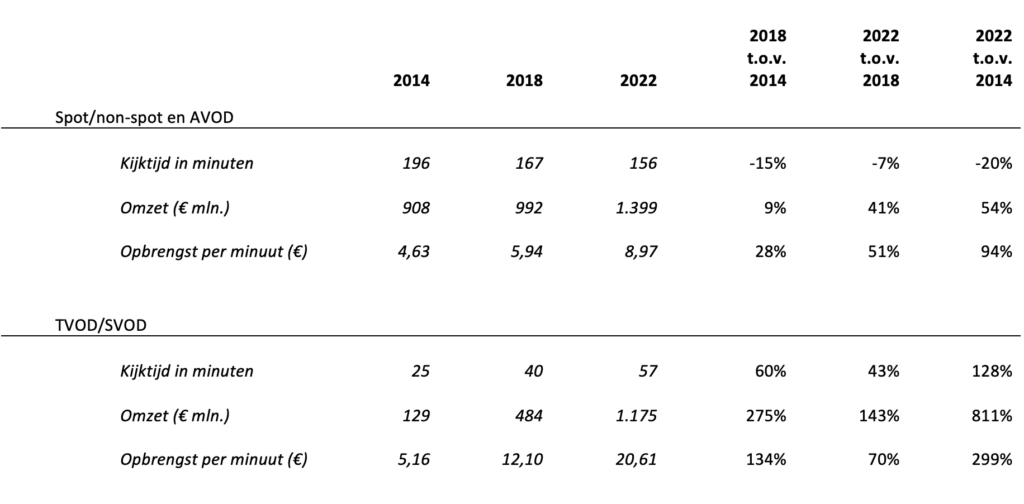

Alvorens te kijken naar de actuele situatie is het goed om kort terug te halen wat de uitkomsten in 2019 waren. De groei in de markt zat duidelijk aan de kant van TVOD/SVOD, waar de kijkersopbrengsten in vijf jaar tijd waren gestegen van € 129 naar € 484 miljoen. In combinatie met een stijgende kijktijd van 60% levert dat in 2018 per minuut meer dan het dubbele op in vergelijking met 2014.

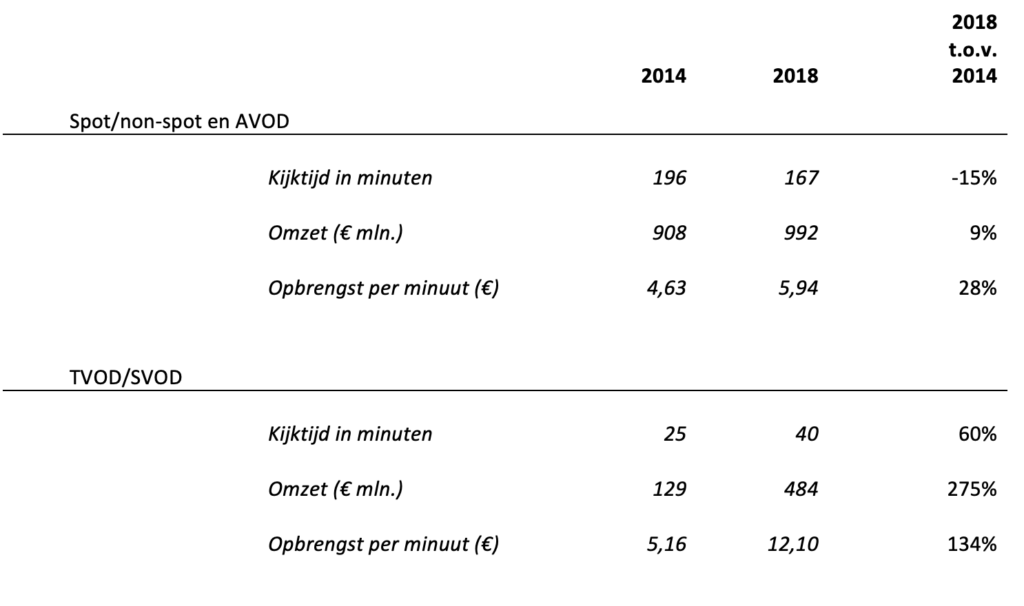

Tabel 1: kerncijfers adverteerders- en kijkersomzetten naar soort video, 2014/2018

Bron: SKO, Telecompaper, Nielsen en Pathé Thuis

Het deel dat door de adverteerders werd gefinancierd daalde 15% in kijkvolume en steeg 9% in advertentie-omzet. Dat betekent 28% meer opbrengst per kijkminuut. Dat is uiteraard een forse toename en in omvang gemeten destijds nog steeds de grootste inkomstenbron voor de publishers met een aandeel van 67% (€ 992 miljoen ten opzichte van € 1.476 miljoen).

Met andere woorden: de kijker is tussen 2014 en 2018 belangrijker geworden als financieringsbron voor videocontent. De vraag is in welke mate deze trend zich door heeft gezet.

Kijkvolume 2018-2022

Voor een actueel overzicht van de kijkvolumes van het TV-scherm is net als in 2019 gebruik gemaakt van meetgegevens van het Kijkonderzoek van SKO aangevuld met data uit Media:Tijd en Trends in Digitale Media (TIDM) van GfK. Lees aan het eind van dit artikel een uitgebreidere uitleg van de methode.

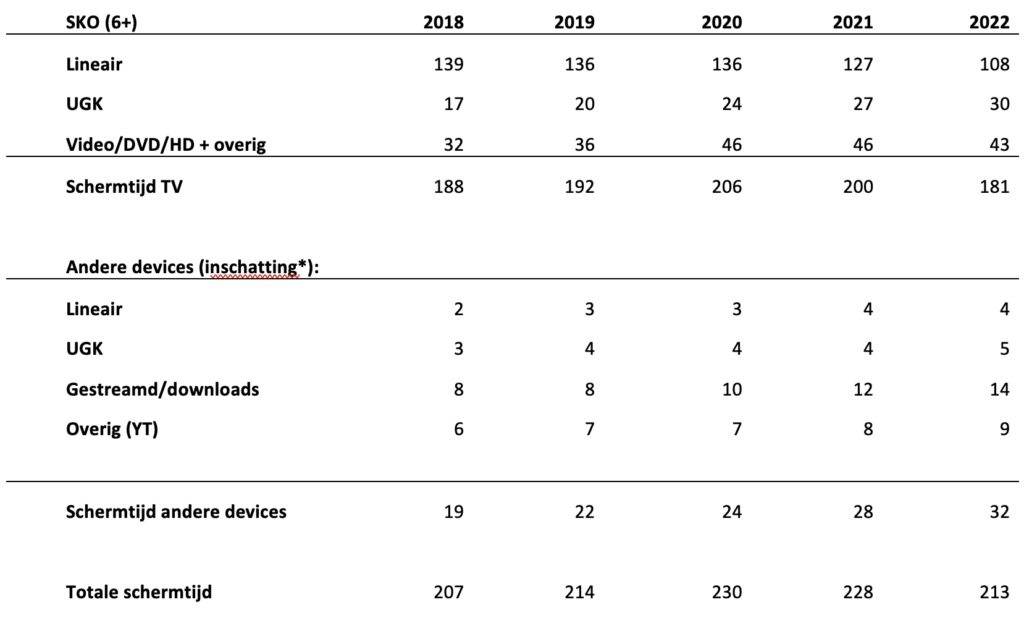

Tabel 2: Schermtijd in minuten per dag, 2018-2022

Bron: SKO, *inschatting door Nielsen en Het Media Loket op basis van Media:Tijd 2018 en Trends in Digitale Media (GfK).

De totale schermtijd bedraagt 213 minuten per dag in 2022, waarvan 181 minuten op het TV-scherm en 32 op een ander device. De lineaire kijktijd laat een dalende trend zien, met een consolidatie in 2020 als gevolg van COVID-19. Het uitgesteld kijken en kijken naar streamingsdiensten (het grootste deel van Video/DVD/HD + overig) stijgt tot 2020 en vlakt af richting 2022.

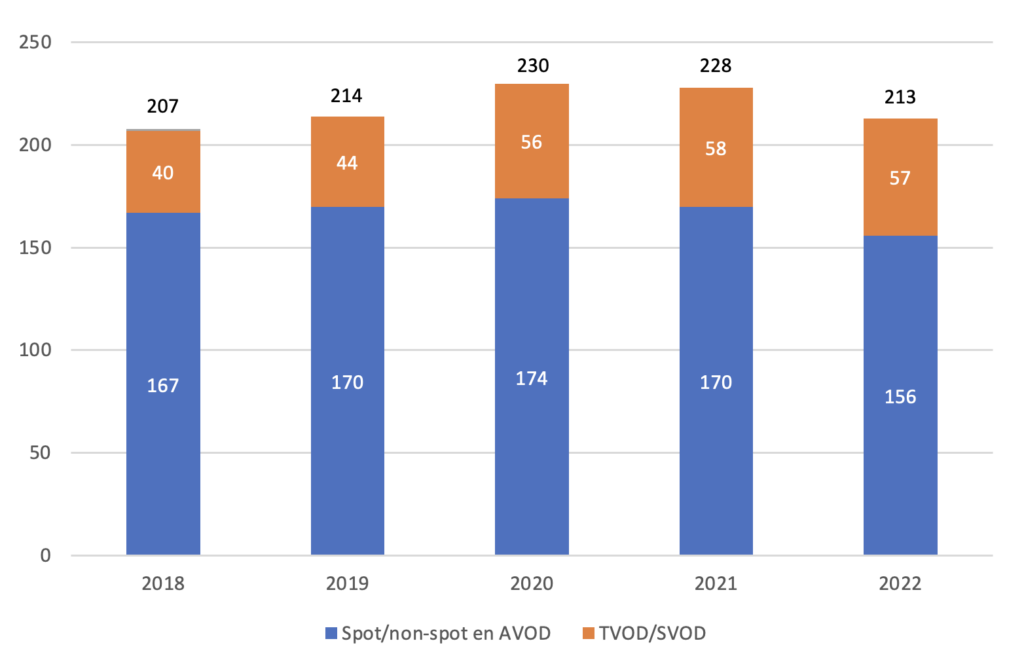

Door de kijkvolumes te verdelen naar een deel dat door adverteerders is gefinancierd (Spot/non-spot en AVOD) en een deel dat door kijkers is gefinancierd (SVOD en TVOD) ontstaat inzicht in de verhoudingen.

Grafiek 1: schermtijd (min./dag) naar financiering door adverteerders en kijkers, 2018-2022

Bron: SKO, Nielsen en Het Media Loket

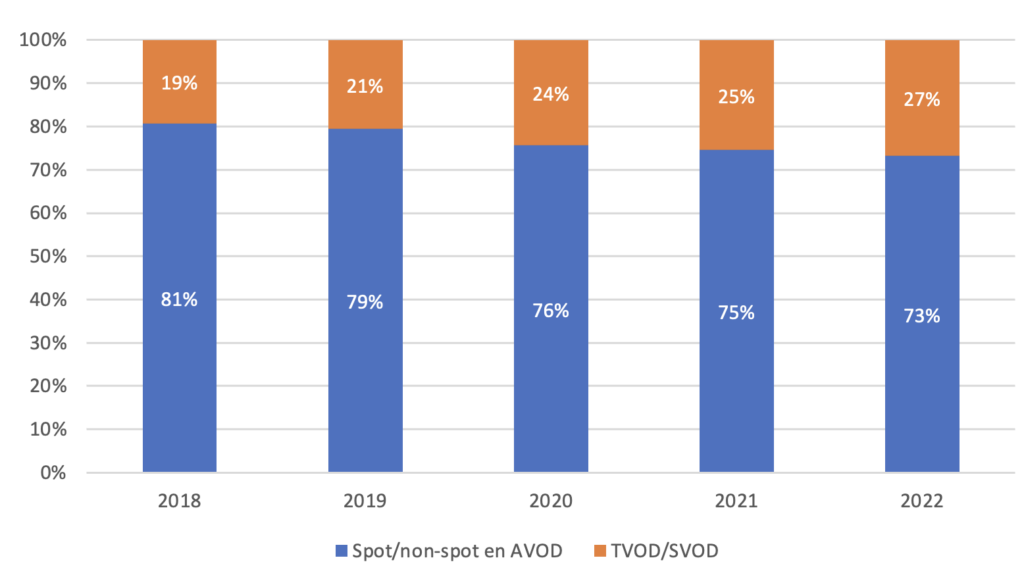

Het adverteerdersdeel is ook in 2022 nog verreweg het grootste met 156 minuten. Dat is een aandeel van 73% ten opzichte van de kijkers (27%). In 2018 lagen die verhoudingen nog op 81% versus 19%. De kijkers winnen weliswaar terrein, zij het op een bescheiden schaal. Merk op dat het TVOD/SVOD-deel sinds 2020 in absolute zin nauwelijks is gegroeid.

Grafiek 2: aandeel schermtijd naar financiering door adverteerders en kijkers, 2018-2022

Bron: SKO, Nielsen en Het Media Loket

Prognose kijktijd

In de eerdere editie van deze analyse is in 2019 een prognose opgesteld voor alle parameters. Eén daarvan is uiteraard de kijktijd. De prognose gaf aan dat de lineaire kijktijd verder zou gaan afnemen onder invloed van de populariteit van AVOD en SVOD. De kijktijd hieraan zou juist toenemen. De totale kijktijd zal licht toenemen tot en met 2022. De schermtijd op televisie zal evenwel licht afnemen, waarbinnen lineair steeds meer plaats gaat maken voor uitgesteld kijken (UGK), Video/DVD/HD en overig. In deze laatste categorie zitten de streamingdiensten.

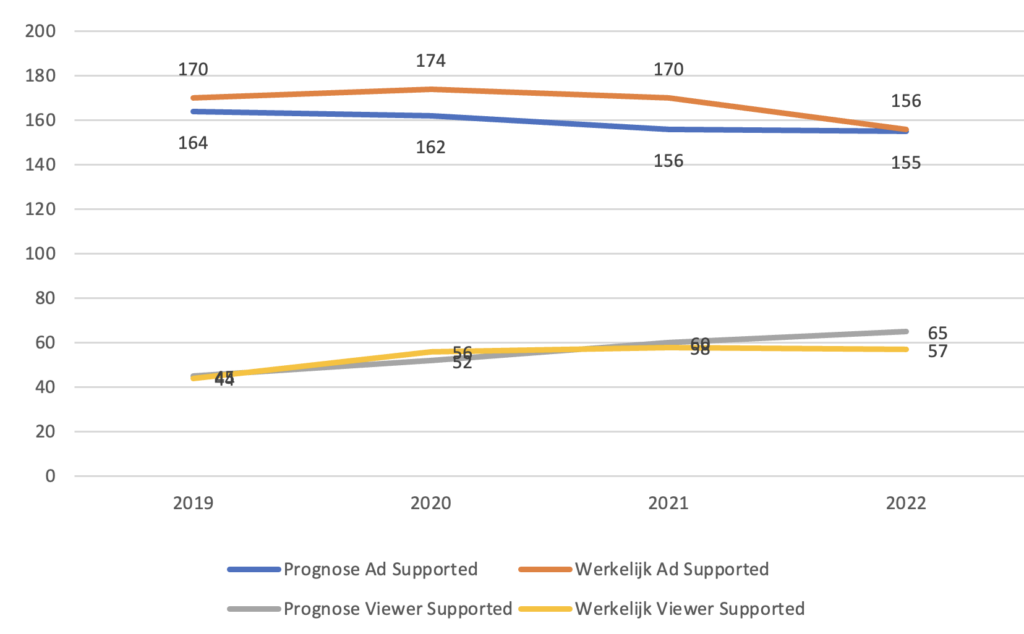

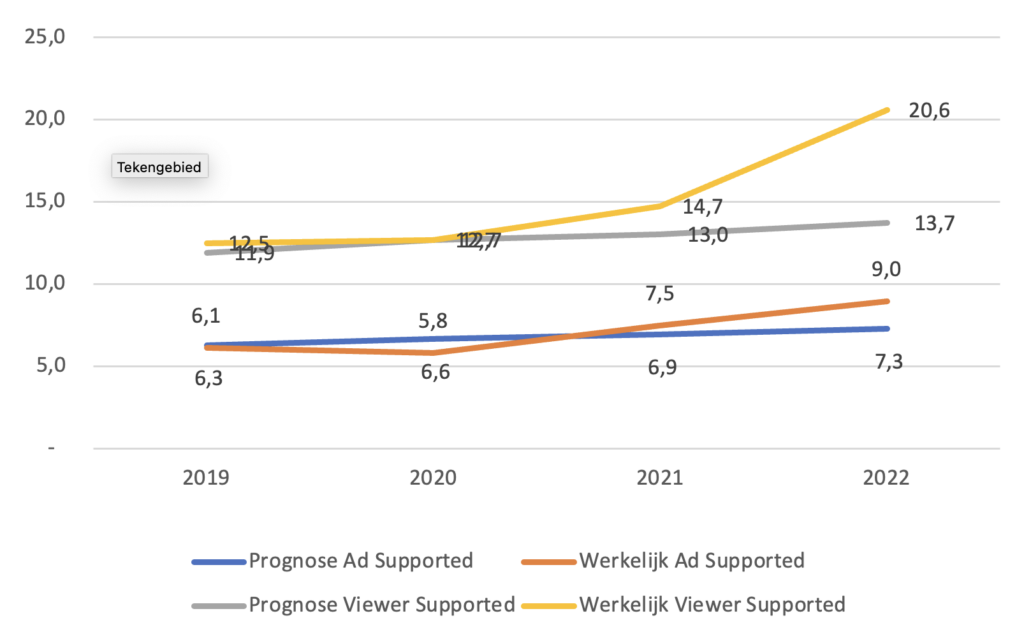

Grafiek 3: Prognose en werkelijkheid kijktijd. 2019-2022

Bron: Nielsen/Het Media Loket

Voor het ad-supported deel geldt een onderschatting van (vooral) de lineaire kijktijd voor 2020 en 2021. Dit heeft grotendeels te maken met COVID-19, die voor extra nieuwshonger zorgde. De voorspelling voor 2022 was 155 minuten. De werkelijkheid zit daar slechts 1 minuut vanaf.

Voor het viewers supported deel lopen prognose en werkelijkheid redelijk in de pas tot en met 2021, maar in 2022 stagneert dit deel van de kijktijd. Het lijkt erop dat er een maximum zit aan het consumeren van streamingsdiensten.

Geldstromen 2018 – 2022

Om de opbrengst per minuut te kunnen berekenen is uiteraard inzicht nodig van de diverse geldstromen. Bij de verzameling van de meest actuele cijfers zijn er met terugwerkende kracht ook aanpassingen gedaan op de omzetten van vooral SVOD. Dit heeft te maken met de beschikbaarheid van meer gedetailleerde gegevens omtrent de kosten van de verschillende abonnementen. Daarbij komt dat er nu gerekend kan worden met kwartaaldata in plaats van de veel grovere jaargemiddelden. Deze aanpassingen kunnen kleine afwijkingen laten zien ten opzichte van de eerder gepubliceerde data.

De omzetten naar de verschillende vormen van TV zien er van 2018 tot en met 2022 als volgt uit:

Tabel 3: omzet in € miljoen naar Spot/non-spot, AVOD en TVOD/SVOD, 2018-2022

Bron: Telecompaper/Nielsen

De omzetten zijn in vijf jaar tijd met ruim € 1 miljard gegroeid tot bijna € 2,6 miljard in 2022. De sterkste groei komt van SVOD, die in 2022 als enige boven € 1 miljard uitkomt. Dat is 40% meer dan in het jaar daarvoor. De groei van het aantal diensten, de toegenomen tarieven en het ‘stapelen’ van diensten door de consument zijn de belangrijkste oorzaken achter deze omzetgroei. Volgens Mediatrends 2022, een onderzoek in opdracht van Nationaal Media Onderzoek (NMO), bedraagt het gemiddeld aantal streamingsdiensten 1,9 per huishouden in 2022 tegen 1,7 in 2021.

Optelling van de omzetten naar de twee categorieën ‘adverteerders’ en ‘kijkers’ levert het volgende beeld op:

Grafiek 4: omzet in € miljoen naar Spot/non-spot, AVOD en TVOD/SVOD, 2018-2022

Bron: Telecompaper, Nielsen

In termen van kijkvolume was de afstand tussen de adverteerder en kijker redelijk groot, maar naar omzet gemeten zit de kijker de adverteerder flink op de hielen. In 2018 bedroeg het bestedingsaandeel van de kijkers nog 33%, nu is dat opgelopen naar 46%. Dat betekent dat bijna de helft van het videovolume door de kijkers wordt gefinancierd.

Grafiek 5: omzetaandelen naar Spot/non-spot, AVOD en TVOD/SVOD, 2018-2022

Bron: Telecompaper, Nielsen

Prognose geldstromen

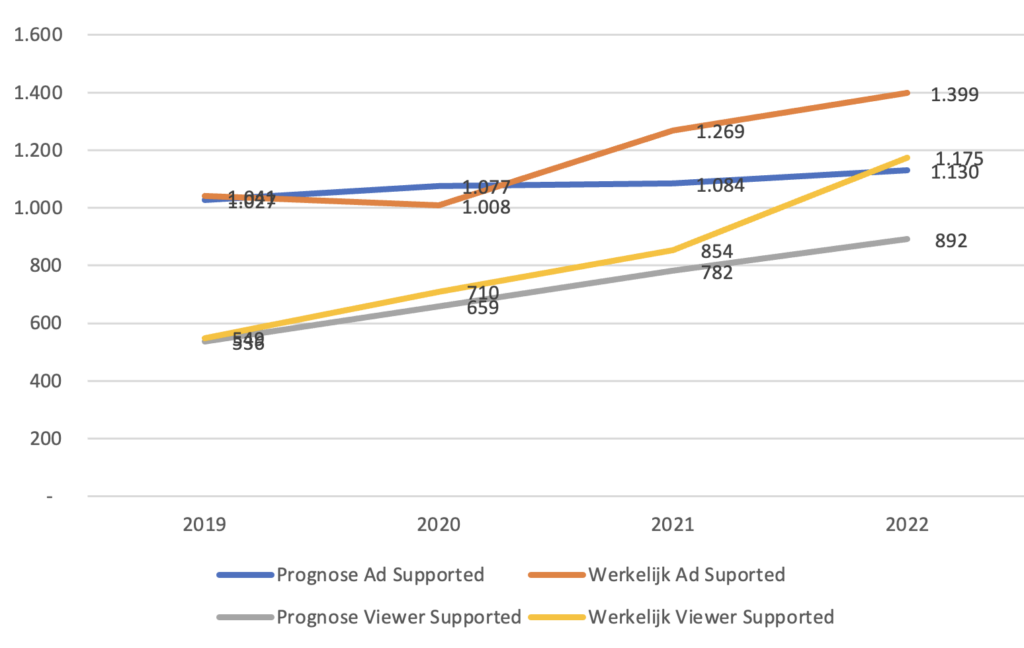

Net als voor de kijktijd is in 2019 een prognose gemaakt van de ontwikkeling van de verschillende geldstromen. De verwachting was dat de kijkers- en adverteerdersbestedingen dicht bij elkaar komen te liggen bij een verhouding van 44% om 56%. De werkelijkheid geeft een verhouding van 46% tegen 54%, zodat sprake is van een juiste prognose. Echter, de onderliggende bedragen lopen in werkelijkheid sterk uit de pas.

In 2019 was de verwachting dat er als gevolg van een verzadiging in de streamingmarkt sprake zou gaan zijn van afnemende groei van inkomsten uit abonnees. De lockdowns als gevolg van de coronapandemie zorgden echter voor een tegengestelde ontwikkeling. De streamingsdiensten werden dé bron van vermaak voor consumenten die aan huis – en daarmee aan de buis – gekluisterd waren. In 2021 nam de groei wel af, maar de toename lag desondanks nog wel op een hoger niveau dan geprognotiseerd.

Vervolgens betraden in 2022 maar liefst drie nieuwe VOD-diensten de Nederlandse markt. Eerst kwam HBO Max, later dat jaar volgden Viaplay en Skyshowtime. Een en ander leidde tot een stijging van inkomsten uit kijkers van 154% tot € 1.130 miljoen en niet de € 847 miljoen (+91%) die in 2019 was voorzien.

Grafiek 6: Prognose vs. werkelijk kijkers- en adverteerdersomzet, 2019-2022

Bron: Nielsen/Het Media Loket

De prognose voor de adverteerdersomzet was dat die af zou nemen als gevolg van dalende lineaire kijktijd, door beperkingen die de overheid opgelegd heeft aan de Ster en de concurrentie van streamingdiensten en internationale online platforms. In 2019 was op basis daarvan uitgegaan van een lichte daling (1%) van de inkomsten uit spot/non-spot advertenties. Maar door de uitbraak van corona hielden adverteerders direct de hand op de knip. Dat resulteerde in 2020 in een daling van maar liefst 10% van de mediabestedingen aan televisie, waar een bescheiden groei van 2% was verwacht.

In 2021 gingen we vervolgens uit van een daling van 4% van de adverteerdersbestedingen, ook al omdat er geen grote sportevenementen waren die meestal voor een uplift zorgen. Echter, adverteren op televisie toonde een ongekende veerkracht met een groei van de bestedingen van 21% tot € 864 miljoen, waar uitgegaan was van € 780 miljoen. Het einde van de pandemie in 2022 werd vervolgens ‘gevierd’ met nog eens een toename van bijna 9%, waar van een nullijn was uitgegaan. In plaats van de eerdergenoemde lichte daling van 1% in 2022 vergeleken met 2018 was er sprake van een uitbundige groei van 19%.

Opbrengst per kijkminuut

Nu de kijkvolumes en geldstromen in kaart zijn gebracht kan de ‘opbrengst per kijkminuut’ worden berekend. Dat is een theoretisch verhoudingsgetal, waarbij de jaaromzetten per categorie worden gedeeld door de gemiddelde kijktijd per dag van de bijbehorende categorie.

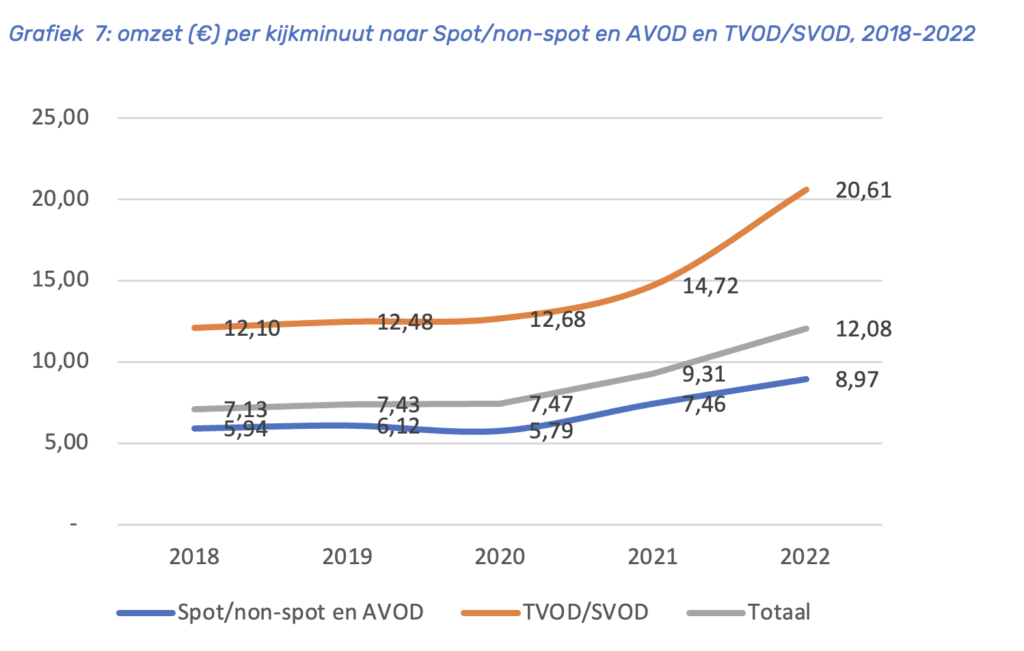

Grafiek 7: omzet (€) per kijkminuut naar Spot/non-spot en AVOD en TVOD/SVOD, 2018-2022

Bron: Nielsen/Het Media Loket

De opbrengst per kijkminuut voor TVOD/SVOD ligt gedurende de hele periode 2018-2022 boven marktgemiddelde en dus boven dat van Spot/non-spot en AVOD. De opbrengst per minuut in het kijkersdeel laat vooral vanaf 2020 een sterke opgaande lijn zien tot bijna € 21,- in 2022. Het adverteerdersdeel levert met krap € 9,- een stuk minder op. Ten opzichte van 2018 is dit weliswaar een toename van ruim 50%, maar de kijkers laten een plus van 70% zien ten opzichte van 2018.

Prognose opbrengst per kijkminuut

Het spreekt voor zich dat de werkelijkheid ten aanzien van de opbrengst per minuut afwijkt ten opzichte van de prognose. Of andersom natuurlijk. Dit als gevolg van de eerdergenoemde verschillen in kijktijden en omzet. De opbrengst per kijkminuut kwam in 2022 uit op € 12,10, een plus van 69% ten opzichte van 2018, waar we uitgingen van € 9,20 (+32%). Zowel de kijkers als de adverteerders spendeerden meer dan verwacht aan abonnementsgelden en reclame. Dat leidde ertoe dat een kijkminuut bijna een derde meer oplevert dan voorzien.

Grafiek 8: Prognose en werkelijkheid opbrengst per kijkminuut, 2019-2022

Bron: Nielsen/Het Media Loket

En levert een minuut video in 2022, zoals verwacht, bij de kijker bijna twee keer zoveel op als bij de adverteerder? Het antwoord is ja, ruim twee keer zoveel. De kijker zou volgens de prognose in 2022 € 13,70 per minuut op gaan leveren tegenover € 7,30 van de adverteerder. In werkelijkheid besteedden adverteerders bijna een kwart meer en kwamen uit op € 9,00 per minuut. De opbrengst bij de kijkers bleek anderhalf keer zo hoog als verwacht en kwam uit op € 20,60 in plaats van € 13,70.

Kerncijfers en conclusies

Over langere periode gemeten zijn de verschillen tussen het kijkersdeel en het adverteerdersdeel nog beter te zien. In het door de kijkers gefinancierde deelneemt de kijktijd toe van 25 minuten per dag in 2014 tot 57 minuten en in 2022 en is de omzet bijna vertienvoudigd. De opbrengst per minuut gaat in dezelfde periode van € 5,16 naar € 20,61.

Tabel 4: kerncijfers adverteerders- en kijkersomzetten naar soort video, 2014/2018/2022

Bron: SKO, TIDM, Telecompaper, samenstelling Nielsen/Het Media Loket

In het adverteerdersdeel is te zien dat de kijktijd sinds 2014 met 20% is afgenomen, maar dat de omzet met 54% is toegenomen. Dat betekent automatisch een stijging van de opbrengst per minuut (94%). Op zich gunstige cijfers, maar ze steken toch wat schril af ten opzichte van de ontwikkelingen in het kijkersdeel.

De update van de analyse naar kijktijd en omzet laat zien dat de positie van de kijker als financier van videocontent verder is toegenomen de afgelopen jaren. De kijktijd blijft weliswaar steken rond de 58 minuten per dag, maar er wordt wel meer uitgegeven aan abonnementen op streamingsdiensten. Wanneer deze trend zich doorzet is de kijker binnen niet al te lange tijd de grootste financier van videocontent. De adverteerder ziet ondertussen dat het deel waarin geadverteerd kan worden krimpt waardoor er prijsdruk ontstaat in vooral het lineaire kijkdeel.

Dat laatste is zeer actueel. De kosten per GRP zijn in 2022 ten opzichte van 2018 met maar liefst 48% gestegen. In 2018 werd nog € 460 betaald voor een GRP in de doelgroep 25-59 jaar, in 2022 is dat opgelopen naar € 683 (bron: TV Jaarrapport Screenforce 2022). Vooral in 2022 was de prijsstijging van 20% ver boven het langjarig gemiddelde.

Methode

De analyse ‘Opbrengst per kijkminuut’ is gebaseerd op data uit verschillende bronnen data. Allereerst is dat de tijdsbesteding aan videoconsumptie, verdeeld over lineair, uitgesteld en overig (voor het grootste deel streamingsdiensten).

Voor een actueel overzicht van de kijkvolumes van het TV-scherm is net als in 2019 gebruik gemaakt van meetgegevens van het Kijkonderzoek van NMO. Voor de consumptie van video op andere apparaten dan het televisiescherm zijn geen actuele gegevens bekend. Tot 2018 kon nog gebruik worden gemaakt van Media:Tijd, maar dat onderzoek is nadien niet meer herhaald. Op basis van de gegevens van Trends in Digitale Media (TIDM) van GfK is een inschatting gemaakt het kijkvolume naar lineair, uitgesteld en overig op andere apparaten. Hieruit bleek dat de prognoses uit 2019 intact konden blijven. TIDM legt onder meer het bezit van devices vast en in hoeverre die devices worden gebruikt voor het kijken naar televisie en naar series en films.

Voor de omzetten van adverteerders is gebruik gemaakt van de cijfers van Screenforce, Nielsen en VIA Nederland. Hieruit is op jaarbasis te destilleren hoeveel adverteerders uitgeven aan videoreclame. De bestedingen van de consument zijn te herleiden uit gegevens van Telecompaper en Pathé, waarbij het aantal abonnementen in combinatie met de abonnementsprijzen leiden tot kijkersomzetten.

Door de jaaromzetten per onderdeel te delen door het aantal minuten per dag ontstaat het verhoudingsgetal ‘opbrengst per minuut’ voor elk van de afzonderlijke onderdelen.

Bovenstaand artikel is ook als PDF te downloaden. Een Engelse versie staat hier.